这是给整个行业的一张化验单:电动化与出口正在重塑增长逻辑,而产业链不同环节的受益程度,完全由这个结构决定。

外因和内因,必须分开看

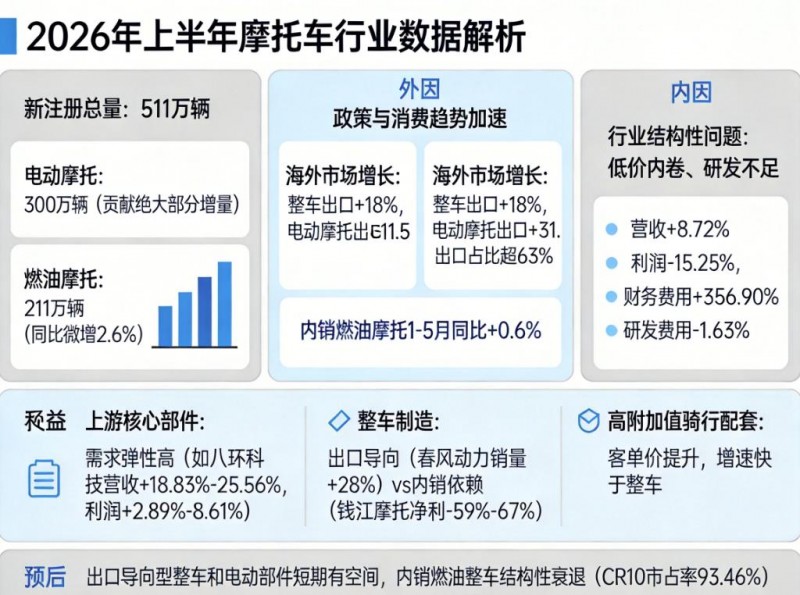

外因有两个:一是电动化政策与消费趋势加速,二是海外市场成为唯一增长引擎。全行业1-6月摩托车整车出口同比**+18%,电动摩托车及脚踏车出口同比+31.5%;出口占总销量比重已超63%**。内销呢?

燃油摩托车国内销售1-5月同比仅增0.6%,几乎原地踏步。外因可以等风过去,但内因才是关键。

内因是行业自身的结构性问题:低价内卷、研发投入不足。1-4月行业营收同比+8.72%,利润总额却同比**-15.25%,财务费用同比暴增356.90%**。

这不是市场不好,而是大家都在打价格战,利润被挤压殆尽,并且行业研发费用同比反降1.63%——规模增长并未带动创新,低价竞争正在侵蚀企业的未来竞争力。

受益分化:上游吃弹性,整车吃分化

上游核心部件是这一轮增量最直接的受益端口。电动专属零部件的需求增速远高于行业整体增速,电池、电机、BMS等电动专属部件需求弹性最高。

但即便量增,利润也没守住——以八环科技为例,营收增长18.83%-25.56%,归母净利润却仅微增2.89%-8.61%,毛利率持续下滑。量是上去了,但价格战也传导到了上游。

整车制造分化最极端。出口导向型整车如春风动力,上半年销量同比**+28%,机构预测全年净利润有望保持较快增长;内销为主的传统整车如钱江摩托,上半年净利同比下滑59%-67%,扣非净利润降幅更达75%-79%**。

同样是造车,一个天上一个地下——原因就在市场布局:春风海外收入占比72%,而钱江严重依赖萎缩的国内大排量市场,叠加人民币升值带来的汇兑损失,三重压力叠加。

高附加值骑行配套是另一个受益方向。随中大排量车型占比提升,骑行装备客单价大幅提高,整体行业增速较快,显著高于整车销量增速。

预后:哪些是阶段性调整,哪些是结构性衰退

出口导向型整车和电动核心部件,短期内依然有增长空间——海外需求回暖(欧洲欧5+过渡期结束带来注册量明显回升)、电动化趋势不可逆,中国品牌的性价比优势在拉美、非洲等新兴市场正加速释放。

内销为主的传统燃油整车,面对的是结构性衰退:国内燃油消费已接近零增长,价格战看不到尽头,中国摩托车商会的数据显示电动摩托车行业CR10市占率已达93.46%,头部品牌在电动端已形成赢家通吃格局,留给燃油整车的空间越来越小。

除非企业能大幅转向海外或电动化,否则利润将持续承压。

一句话总结:增量在电动和出口,利润在核心部件和出海品牌,内销燃油整车正在被淘汰。